Gdzie się podziało 5 tys. nowych samolotów – takie pytanie zadaje sobie Zrzeszenie Międzynarodowych Przewoźników Powietrznych (IATA), które wśród największych wyzwań, przed jakimi stoi obecnie lotnictwo, widzi problemy z dostawami nowych samolotów i szerzej – z łańcuchami dostaw.

Z danych przedstawionych przez IATA wynika, że chociaż produkcja samolotów przyspieszyła pod koniec 2025 r., a trend ten powinien się utrzymać w przyszłym roku, to skala zmian nie będzie miała znaczącego wpływu na sytuację na rynku, a popyt na nowe samoloty i silniki będzie jeszcze przez wiele lat przewyższał podaż.

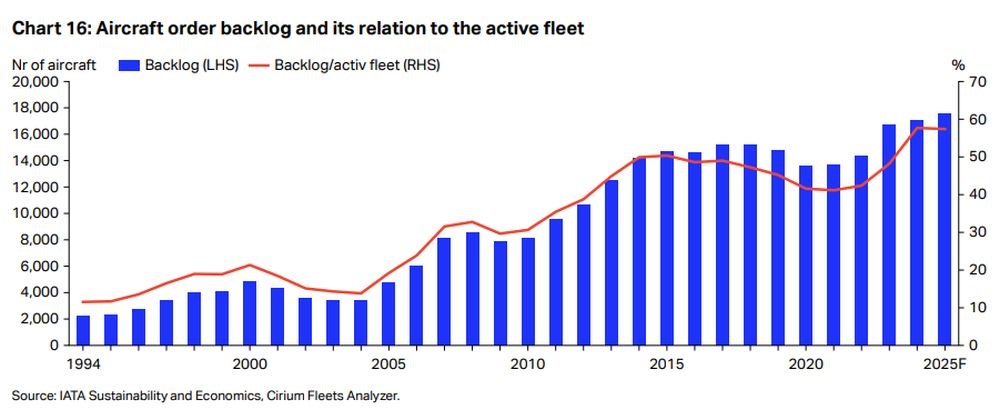

17 tys. zamówionych samolotów Zrzeszenie Przewoźników twierdzi jednak, że na normalizację sytuacji nie ma co liczyć w najbliższym czasie, a nierównowaga pomiędzy zdolnościami produkcyjnymi a potrzebami przewoźników jest bardzo mało prawdopodobna przed rokiem 2034.

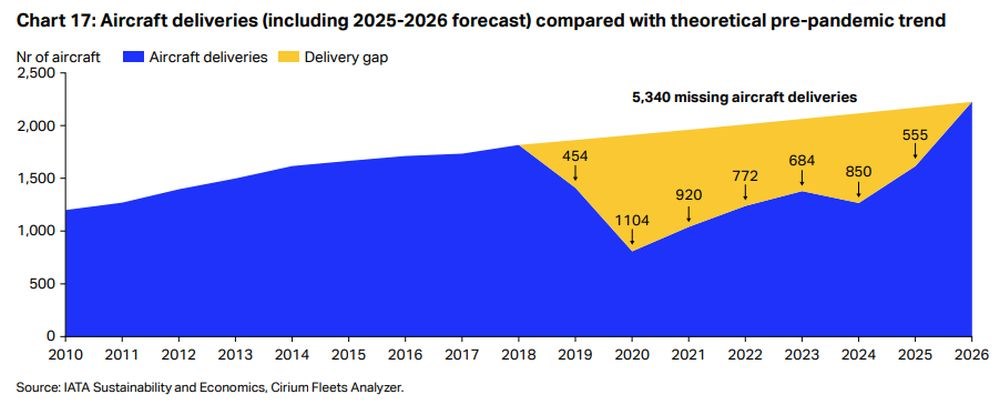

Szokujące jest to, że zdaniem IATA braki w dostawach z ostatnich lat to co najmniej 5,3 tys. nowych samolotów. Obecnie liczba zamówionych maszyn przekracza 17 tys. egzemplarzy, czyli ponad 60 proc. aktywnej floty przewoźników. Historycznie wskaźnik ten wynosił ok. 30-40 proc. Taki poziom zamówień odpowiada niemal dwunastu latom mocy produkcyjnych.

Szczegółowe wyliczenia IATA przestawiła na wykresie – widać tu zestawienie samolotów, których producenci nie zdołali dostarczyć w ciągu ostatnich sześciu lat.

Zmniejszenie tempa realizacji zamówień oznacza wzrost średniego wieku floty do 15,1 lat (12,8 roku dla floty pasażerskiej, 19,6 roku dla cargo i 14,5 roku dla floty szerokokadłubowej), co więcej – liczba odstawionych samolotów przekracza ponad 5 tys., i jest to jeden z najwyższych poziomów w historii.

– Linie lotnicze odczuwają wpływ problemów w łańcuchu dostaw przemysłu lotniczego w całej swojej działalności. Wyższe koszty leasingu, mniejsza elastyczność siatki połączeń, opóźnienia w realizacji celów zrównoważonego rozwoju oraz większa zależność od mniej optymalnych typów samolotów to najbardziej oczywiste wyzwania – mówi Willie Walsh, dyrektor generalny IATA.

Podkreśla, że w tym samym czasie linie tracą możliwość poprawy przychodów i zwiększenia efektywności środowiskowej. Mniejsza podaż oznacza zaś dla pasażerów wzrost cen.

Na czym polegają problemy? IATA zaznacza, że obecne problemy sięgają wielu lat wstecz i zaczęły się pojawiać w roku 2018, ale uległy dramatycznemu pogorszeniu w czasie pandemii koronawirusa, kiedy wiele łańcuchów dostaw zostało przerwanych, a ich odbudowa w wielu przypadkach trwała latami.

Obecnie produkcja kadłubów przewyższa produkcję silników, a ta ostatnia jest dodatkowo ograniczona z powodu problemów z istniejącymi silnikami. W rezultacie gotowe kadłuby czekają zaparkowane, dopóki silniki nie będą dostępne. Do tego dochodzą dłuższe procesy certyfikacji nowych samolotów, trwające nawet do pięciu lat, co opóźnia ich wejście do produkcji i eksploatacji, a w efekcie daje opóźnienia we flocie długodystansowej.

Do tego dochodzą kwestie ceł i taryf na niektóre podzespoły, wynikające z napięć handlowych na linii USA – Chiny, co wydłuża w niektórych przypadkach procesy produkcyjne.

Wg IATA do tego trzeba dodać także braki wykwalifikowanej siły roboczej, zwłaszcza w produkcji silników i komponentów, ograniczające możliwości zwiększenia produkcji.

Konsekwencje starzenia się floty Wszystkie te zmiany oznaczają, że jeśli nie dojdzie do żadnych istotnych zmian, to wkrótce sytuacja może ulec dalszemu opóźnieniu. Jednym ze skutków opóźnień w dostawie nowych samolotów jest już teraz widoczny spadek poprawy efektywności paliwowej floty – do niedawna poprawa wynosiła 2 proc. rocznie, a spadła do 0,3 proc. w roku 2025 i utrzyma się na poziomie 1 proc. w ciągu kolejnych dwunastu miesięcy.

Poprawa efektywności paliwowej spowalnia wraz ze starzeniem się floty. Historycznie poprawa wynosiła 2,0% rocznie, ale spadła do 0,3% w 2025 roku i prognozuje się 1,0% na 2026 rok.

Na tym jednak konsekwencje się nie kończą. Pogarsza się również sytuacja w segmencie cargo. Przewoźnicy pasażerscy eksploatują dłużej posiadane samoloty przez co ich dostępność do konwersji na maszyny cargo spada.

11 mld USD straty przewoźników. Co robić? Działanie producentów, a zwłaszcza producentów silników lotniczych, było mocno krytykowane przez szefa IATA, który niejednokrotnie podkreślał, że ci sami producenci i dostawcy usług serwisowych odpowiedzialni za opóźnienia odnotowują rekordowe zyski.

– Firmy zajmujące się remontami silników osiągają marżę na poziomie wyższym niż 27 proc. w pierwszych dziewięciu miesiącach tego 2025 roku, a dostawcy części lotniczych na poziomie ok. 26 proc. Jedni i drudzy podnoszą też nieustannie ceny i przerzucają dodatkowe miliardowe koszty na linie lotnicze, które nadal osiągają marże zysku netto poniżej 4 proc. – mówił Walsh.

– Osiągają ogromne marże, a jednocześnie kiepsko wykonują swoją robotę, Szacuje się, że dodatkowy koszt, jaki branża ponosi w wyniku zakłóceń w łańcuchu dostaw, wynosi ponad 11 mld USD – grzmiał Walsh. Zapowiedział przy tym, że IATA bada obecnie, czy możliwe jest podjęcie działań przeciwko takim praktykom.

Walsh odnosi się tu do wyników niedawnego badania przeprowadzonego przez IATA i Oliver Wyman, w ramach którego oszacowano, że koszty dla branży, wynikające z wąskich gardeł w łańcuchu dostaw, przekroczą w 2025 r. 11 mld USD.

Z opracowania tego wynika, że są one spowodowane czterema głównymi czynnikami. Pierwszy to rosnące koszty paliwa (4,2 mld USD) – linie operują mniej efektywnymi maszynami z powodu opóźnień w dostawach nowych, wyższe koszty utrzymania (3,1 mld), wyższe koszty leasingu silników (2,6 mld USD), wyższe koszty magazynowania części zamiennych (1,4 mld USD), albowiem linie zwiększają zapasy „na wszelki wypadek”.

IATA podkreśla także, że w tym samym czasie znacząco wzrosły zarówno ceny, jak i marże producentów nowych silników przy jednoczesnym wzroście kosztów leasingu na poziomie 20-30 proc. od 2019 r.

IATA w związku z tym proponuje uwolnienie rynku obsługi posprzedażowej i uniezależnienie rynku od samych producentów i ułatwienie dostępu do alternatywnych źródeł materiałów i usług. Zrzeszenie chciałoby także poprawy jakości przejrzystości łańcucha dostaw.

LOT czeka na samoloty We wrześniu Polskie Linie Lotnicze LOT przyznały, że wady silników Pratt & Whitney były jednym z powodów, przez które

odkładano w czasie podjęcie decyzji flotowej. Narodowy przewoźnik nie chciał mieć problemów, z jakimi musiały się mierzyć airBaltic, Swiss International Air Lines i Wizz Air.

– Airbus wie doskonale, że samoloty mają być dostarczone na czas, razem z silnikami Pratt & Whitney. Silniki mają być naprawdę sprawne. To jest jedyna korzyść opóźnienia kontraktu; mieliśmy zaplanowane w strategii zawarcie umowy wcześniej, a dostawy były wstępnie zaplanowane na 2026 rok – wyznał Michał Fijoł, wskazując, że zmianie uległa w ten sposób dynamika wzrostu. – Dobra strona przesunięcia kontraktu to fakt, że Pratt & Whitney deklaruje, iż pakiet advantage – który zostanie wprowadzony w nowych silnikach – będzie działał właściwie od roku 2027 –

zaznaczył wówczas Fijoł.

Zapisz

się do newslettera:

Zapisz

się do newslettera: